주택구입부담지수,물량지수로 보는 주택시장 동향

지난 몇 년 간 글로벌 유동성으로 모든 자산이 버블을 형성하였고 특히 서울을 비롯한 수도권 주택 가격은 2~3배 상승하여 이젠 월급쟁이가 정상적으로 월급을 모아 내 집 마련을 할 수 없는 시대를 맞이하였습니다.

2022년 들어 주식, 부동산 등 자산의 버블이 아주 조금은 걷히면서 향후 주택시장의 하락을 점치는 전문가들도 많아졌고 주택을 새로 구입하려는 사람들도 상당한 부담을 느끼고 있는 것 같습니다.

주택금융공사에서 우리나라 중간소득 가구에서 주택구입능력을 연속적으로 파악하여 주택 및 주택금융 정책 수립을 위한 기초자료로 활용한다 하니 주택구입 부담지수와 주택구입물량지수가 무엇인지 알아보고 주택시장 동향을 살펴보겠습니다

주택구입 부담지수(K-HAI, Housing Affordability Index)

주택구입 부담지수는 "중위소득 가구가 표준대출로 중간 가격 주택구입 시 대출상환 부담을 나타내는 지수"라고 하네요

주택금융 상환부담 추이의 주요 지수이고 K-HAI는 지수가 낮거나 높을수록 주택구입 부담이 완화 또는 부담(가중)됨을 의미하는 지수입니다.

K-HAI = (대출상환 가능 소득 * 100) / 중간가구소득

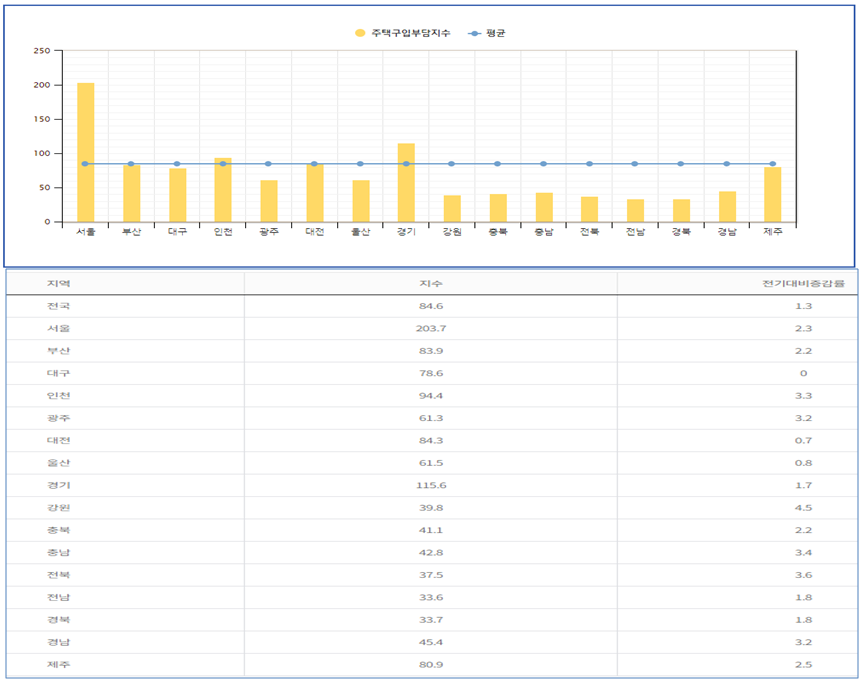

지수 수치의 의미는 서울 K-HAI 90.1은 서울의 중간소득 가구가 서울 지역의 중간 가격의 주택을 구입할 경우 적정 부담액 (소득의 약 25% )의 90.1%를 주택구입 담보대출 원리금 상환으로 부담한다는 것으로 지수의 수치가 높을수록 주택구입 부담이 커지는 것을 의미(주택금융공사)

2022년 1사 분기 주택구입 부담지수 전국 평균은 84.6으로 지난해 2021년 1사 분기부터 급격히 상승하며 주택구입에 있어 부담을 크게 가지게 되었습니다

급격한 주택 가격 상승에 대출금리인상( 2.45 ~ 3.84% ) 등 재정긴축에 따라 원리금 상환의 부담도 그만큼 커지고 있다는 반증이네요

지역별로 살펴보니 특히 서울 203.7, 경기 115.6, 인천 94.4 등 수도권에서 버블이라 할 만큼 주택 가격 상승에 따른 큰 후유증이 심각한 수준으로 나타나고 있습니다

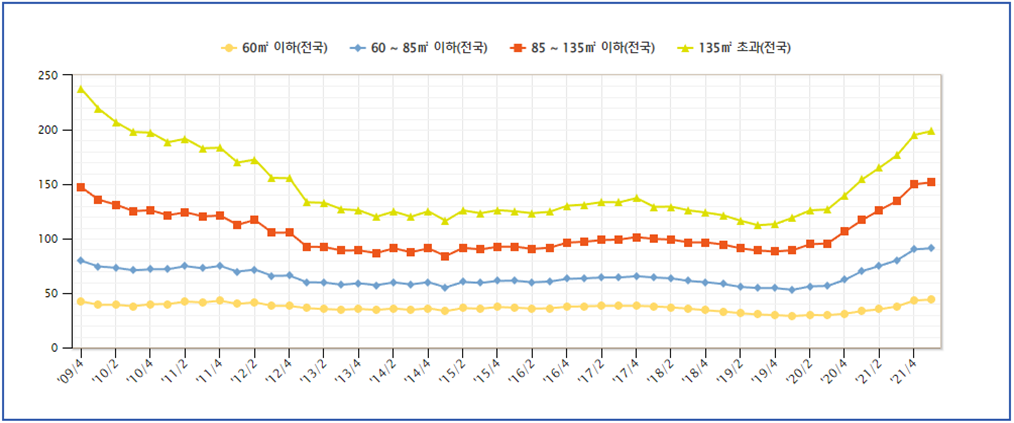

60㎡ 이하 소형 평형에 비해 135㎡ 등 큰 평형 주택일수록 구입에 부담을 가지고 있으며 서울 등 대도시 주택 가격을 상승을 감안하면 당연한 이치가 아닐까 생각이 듭니다.

주택구입물량지수(K-HOI, Housing Opportunity Index)

주택구입 물량지 수란 "전체 주택 중 중위소득 가구 구입 가능 주택 비율로 지역별 주택구입 가능 물량을 나타내는 지수"

K-HOI는 중위가구가 구입 가능한 주택수의 비율(0 ~ 100)로 주택구입 능력을 측정하는 지수로서 수치가 높거나 낮을수록 중위소득 가구 구입 가능한 주택물량이 많거나 작다는 의미로 10은 중위소득 가구가 해당 지역 조재 주택을 100% 구입 가능함을 의미합니다.

주택구입물량지수 도입 배경으로 미국에서 활용하고 있는 주택구입물량지수를 우리 실정에 맞게 적용 개선한 주택구입물량지수(K-HOI, 코이)를 신규 도입한 것임

K=HOI = (중위소득 가구가 구입 가능한 주택물량 * 100) / 전체 주택물량

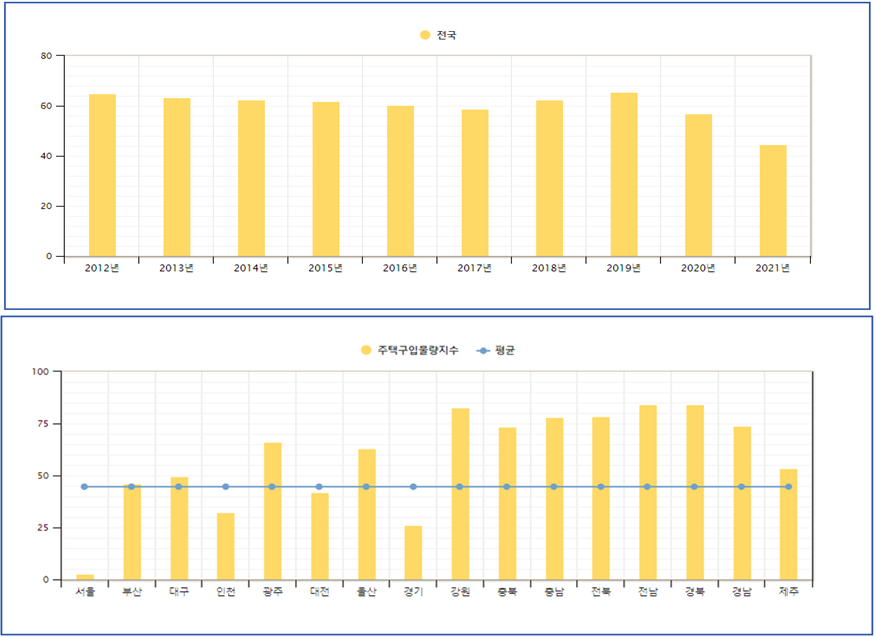

지수 수치의 의미는 서울 K-HOI의 27.4가 의미는 서울의 중간소득 가구가 자기 자본과 대출을 통해 서울 전체 아파트 중에서 27.4%에 해당되는 아파트를 구입할 수 있다는 것으로 지수의 수치가 낮을수록 주택구입 부담이 커지는 것을 의미하며 반대로 K-HOI가 높을수록 본인이 살고 있는 지역의 아파트 구입이 쉽다는 것을 의미합니다.

2022년 1사 분기 현재 전국 평균 주택구입물량지수는 44.6%로 2019년 65.6% 이래 지속적으로 악화되고 있으며 지역별 지수 또한 서울 지역의 경우 2.7%, 경기 26.2% 로 악화일로에 있습니다.

반면 강원지역 82.8%, 경북지역 84.2%로 비교적 상대적으로 양호하지만 악화되고 있음은 전국적으로 공통사항으로 분석되고 있습니다.

[ 참고할만한 지난 글 ] - 좋은 경제성장과 착한분배 정책은?(자산분위,지니계수,GNI)

Closing Remarks

주택구입 부담지수 ( 지수가 낮을수록 주택구입이 쉬움 ), 주택구입물량지수 ( 지수가 높을수록 주택구입이 쉬움 )에 대해 공부해 보았습니다.

서울의 경우 중간소득 가구가 서울 지역 중간 가격의 주택을 구입할 경우 적정 부담액의 203.7%를 주택구입 담보대출 원리금 상환으로 사용하여야 하고, 자기 자본과 대출을 통하여 본인이 살고 있는 지역의 중간 가격 아파트를 구입할 수 있는 경우가 2.7%밖에 되지 않는다는 현상은 절망적인 지표입니다.

자신이 벌어들이는 수입의 203.7%를 원리금 상환에 서야 한다는 것은 사실상 내 집 마련의 꿈은 포기하고 말 그대로 꿈속에서나 상상해볼 수 있는 세계가 되었네요

주택공급 물량이 가구수보다 훨씬 많지만 주택 보유 가구는 50% 정도밖에 되지 않는다는 것은 그만큼 다주택 소유자가 많다는 사실이고 정부마다 200 만호니 250 만호니 공급을 늘려 보아도 2.7%만이 자기 자본과 대출을 통해 구입할 수 있는 현실이니 결국 다주택 소유자들의 줍줍 잔치일 뿐입니다.

이러함에도 다주택 소유자들이나 고급, 고가주택 소유자들에게 파격적인 감세정책을 펴는 정부는 제정신인지 묻고 싶습니다.

더 이상 인간의 본능 의(衣), 식(食), 주(住) 중의 하나인 주택으로 남의 눈물로 내 배를 불리는 사람들이 더 이상 발생하지 않도록 강력한 조치가 있어야 할 것입니다

자본주의 사회에서 개인의 자산을 불리는 행위가 잘못된 것은 아니고 무주택자에게 누가 주택 구입하지 말라고 하지는 않았습니다.

하지만 국가 경제의 성장과 함께 분배정책 또한 시급히 개선되어야 할 과제입니다.