퇴직연금 IRP 계좌 디폴트옵션제도 운용상품 적용

12월 9일 국회 본회의를 통과한 "근로자 퇴직급여 보장법" 개정안에 따라 2023년부터 퇴직연금 사전 지정 운용제도(디폴트옵션 제도)가 도입되는데 근로자들이 운용방법을 지정하지 못하는 상황에서 사전에 정해둔 운용방법으로 퇴직연금을 운용할 수 있도록 한 것입니다.

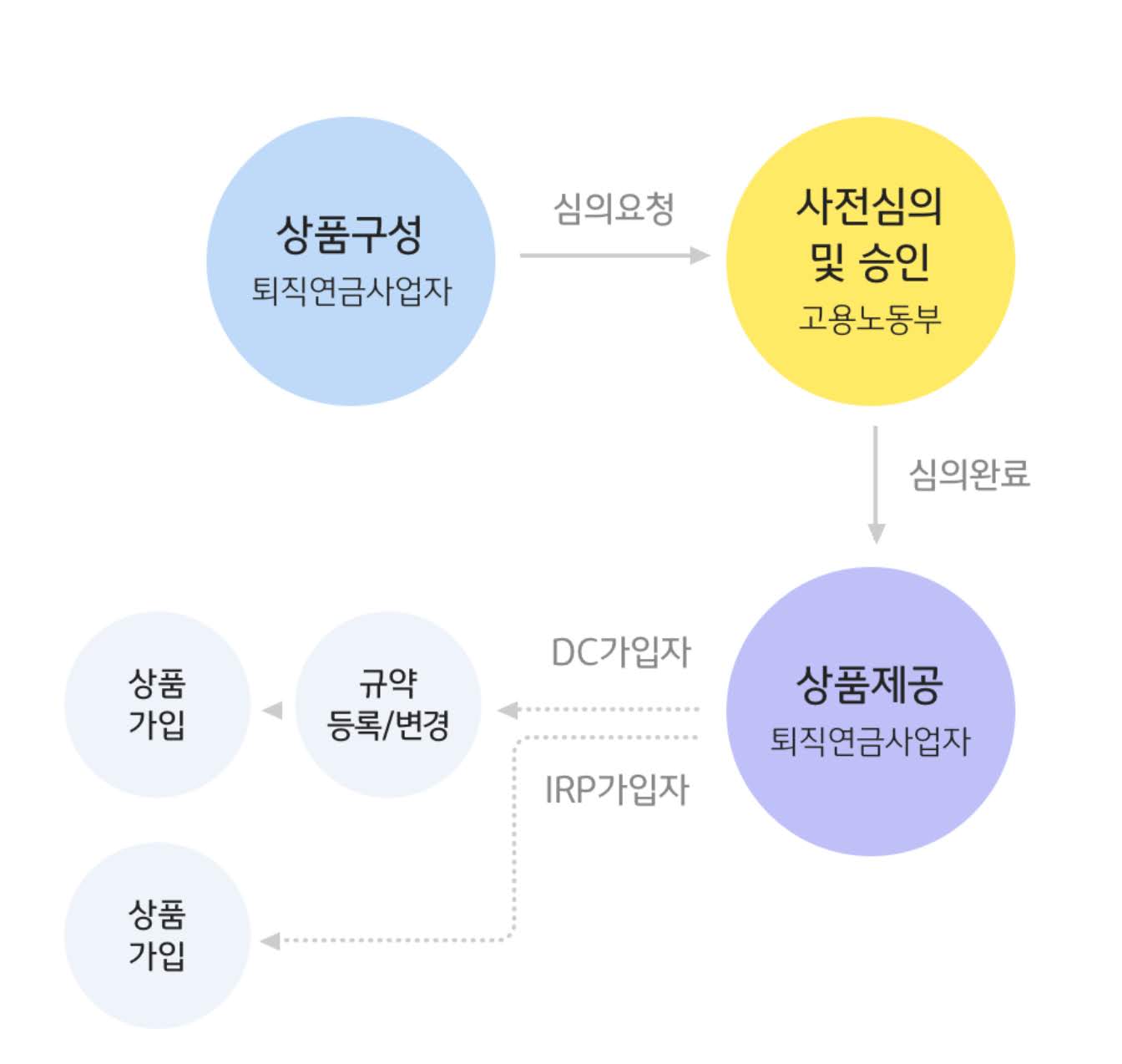

디폴트옵션제도란?

디폴트옵션(사전지정운용제도)제도란 퇴직연금계좌 중 확정기여형(DC형), 개인형 퇴직연금제도(IRP)에서 가입자(근로자)의 운용지시가 없을 경우 가입자가 사전에 정해 놓은 방법으로 퇴직연금을 운용하는 제도를 말합니다(퇴직급여법 제21조의 2,3,4항)

도입 및 선정

- DC가입자 - 퇴직연금 사업자가 제시한 옵션을 기준으로 노사합의를 통해 도입

- IRP가입자 - 퇴직연금 사업자의 설명을 듣고 하나의 디폴트옵션 선정

디폴트옵션제도 도입 배경

그 도안 장기간 저금리가 지속되는 환경에서 근로자 및 사용자의 무관심, 금융 전문성 부족, 금융기관의 부실운영 등 다양한 사유로 인해 퇴직연금 적립금은 대부분(약 89%)이 원리금 보장상품으로 운용되고 있습니다

이로 인해 최근 5년간 퇴직연금 수익률은 1%대에 머무르고 있으며 근로자 수급권 보장에 저해요인이 되고 있는 점을 고려하여 정부는 수익률 제고를 도모하여 근로자 수급권 보장을 강화하기 위해 사전 지정 운용제도(디폴트옵션 제도) 도입을 추진하게 되었습니다.

디폴트옵션 운용 가능 상품

- 원리금 보장상품

- 장기투자에 적합한 펀드상품(TDF, BF, SVF, SOC)

- TDF(Targer Date Fund) 생애주기로 설정된 시기에 맞춰 운용하는 펀드로 퇴직연금에 허용되는 적격 상품만 가능

- BF(Balance Fund) 자산배분 조정 기능을 탑재한 혼합형 펀드, OCIO 펀드 상품 등

- SVF(Stable Vaiue Fund) 원금 보장이 거의 확실한 단기금융 상품에 주로 투자하는 펀드(대표적인 상품으로 MMF)

- SOC(Social Overhead Capital) 도로, 항만, 터널 등 국가 기관 시설을 건설한 뒤 도로 통행료, 항만사용료 등의 수입을 투자자들에게 배당하는 펀드

- 원리금 보장상품 + 펀드 혼합 포트폴리오형 상품

* 디폴트옵션 상품은 고용노동부로부터 승인받은 상품만 제공 및 지정 가능합니다.

디폴트옵션 제도의 적용 시점

퇴직연금계좌(DC/IRP)에서 운용 중인 상품 중 만기가 있는 상품의 경우 만기 후 별도 운용지시 없이 현금자산으로 보유된 금액에 대해 사전에 지정한 디폴트옵션 상품으로 자동 매수되는 제도입니다

디폴트옵션 방법으로 운용 중에도 투자자 의사에 따라 언제든지 원하는 다른 방법으로 운용지시가 가능하며 직접 운용지시를 통한 거래도 가능합니다.

디폴트옵션 운용 방법

매수방법

- 직접매수(옵트인) - 보유 중인 디폴트옵션 상품이 없는 경우 승인된 디폴트옵션 상품 중 1개 상품을 선택하여 매수 신청할 수 있음

- 직접 매수하진 않았으나 디폴트옵션 사전 지정 운용제도에 의해 보유된 경우 직접매수 가능한 상품은 보유 중인 상품으로 제한됩니다

- 직접 매수한 종목과 사전 지정 운용제도에 의해 2개의 디폴트옵션 상품을 보유한 경우 직접매수 가능 상품은 없습니다

- 자동매수(디폴트옵션 사전 동의 등록에 의한 매수), 보유 중인 만기대상 상품이 현금상환 후 특정 기간 동안 별도의 운용지시가 없는 경우 사전 등록된 디폴트옵션 상품으로 자동매수 도비니다

- 만일 사전 등록된 디폴트옵션 상품이 없는 경우 상환된 금액은 현금자산으로 보유됩니다

매도 방법

- 매수방법(직접매수, 자동매수)에 관계없이 매도 가능합니다

- 디폴트옵션 상품 중 여러 상품이 함께 구성된 포트톨 리오 형 상품은 일정한 비율로 매도됩니다

- 포트폴리형 상품의 경우 편입되어 있는 특정 상품만 지정하여 매도하는 것은 불가능합니다.

개인연금이나 퇴직연금, IRP계좌의 경우 한 번 가입하면 대부분이 20 ~ 70년 정도 운용되는 상품이므로 금융기관에서 잠시 판매하고 장기간 수수료 챙기는 꿀 같은 상품이라 판매에는 온갖 유인책으로 가입을 시키지만 가입 후에는 수익률은 1% 남짓에 수수료 따박따박 챙기며 수익률 향상에는 전혀 관심이 없는 상품이 되었습니다

가입자인 근로자 입장에서 당장 퇴직연금을 받는 것이 아니다 보니 잊어버리고 방치하고 있으며 60세 이상되어 막상 수령하려 하니 연간 수익률 1%에도 못 미치는 현실을 보면 그동안 수백만 원, 수천만 원 수수료 챙긴 것을 생각하면 울화통이 침리 것이지만 이미 버스는 지나가 버린 것입니다.

개인연금, 퇴직연금, IRP 계좌에서 운용하는 상품을 절대 책임져 주지 않는 금융기관에 맡기지 말고 자신이 상품을 골라 적극적인 운용으로 수익률 제고에 힘써야 할 것입니다.

저의 글을 보게 된 것을 늦었지만 다행이라 여기고 지금이라도 가입하고 있는 개인연금, 퇴직연금, IRP 계좌의 수익률을 점검해 보고 금융기관 이전이나 운용상품 변경을 적극 검토해 보시기 바랍니다.

개인연금, 퇴직연금 계좌 활용 절세전략과 연금계좌 관리수수료 및 운용상품 수수료 등에 대해 함께 공부하여 수익률 극대화에 도움이 될만한 지난 글 함께 공유합니다.

은퇴 후 정기적인 소득이 끊기고 연금 소득으로 생활하게 되면 필연적으로 수익률, 인플레 리스크에 직면하게 됩니다.

정기적 소득이 있을 때에는 해마다 조금이나마 급여도 인상되므로 어느 정도 인플레를 헷지 할 수 있으나 은퇴 후에는 이러한 리스크에 100% 그대로 노출되는 것입니다

개인퇴직연금(IRP),개인연금계좌 활용 절세 전략

개인퇴직연금(IRP),개인연금계좌 절세 혜택(세액공제,과세이연,연말정산) 노후설계 수단인 개인퇴직연금(IRP) 및 개인연금 계좌를 활용하여 연말정산 세액공제, 과세이연을 통한 연금 수령시 절

sanvital.tistory.com

연금계좌 관리 수수료 및 ETF 총보수 비교, 매매 비용

연금계좌 관리 수수료 및 ETF 총보수 비교,매매 비용

금융사 별 연금계좌 관리 수수료 및 ETF 총보수, 매매비용 비교, 매매 비용 노후 재무설계에 있어 가장 중요한 개인연금이나 퇴직연금 등 장기 상품에 가입하고 대부분 간과하고 잊고 지내는 연

sanvital.tistory.com

화폐가치 계산 인플레이션 및 수익률 리스크 헷지전략

화폐가치 계산해 보고 인플레이션 및 수익률 리스크 헷지전략 수립 최근 미국, 대한민국 등 글로벌 모든 국가의 소비자물가지수(CPI)는 무섭게 치솟고 있어 FED에서도 인플레이션 안정을 최우선

sanvital.tistory.com