거치식 적립식 투자와 생활비 정액 인출 수익률 순서 리스크

목돈 1억원을 거치식으로 투자하는 경우와 연 2천만원씩 5년간 총 1억원을 적립식 투자하는 경우, 그리고 은퇴 등으로 근로소득 등이 없는 상태에서 1억원을 생활비로 연 2천만원씩 인출하는 경우에 있어 각각 수익률 순서에 다른 리스크는 없는지 공부하고 리스크에 대한 대응 전략을 생각해 볼 것입니다.

1억 원 거치식, 적립식, 인출식 수익률 순서에 따른 투자성과 비교

거치식 투자는 첫해에 1억원 거치 후 5년간 유지하고, 적립식 투자는 매 연초 2천만원 적립, 인출 계좌도 매 연초 2천만원을 인출하고 각각 표에서와 같이 동일한 금리 순서로 투자한다고 보고 각각 투자자의 계좌에 잔고를 평가해 볼 것을 예시로 제시합니다.

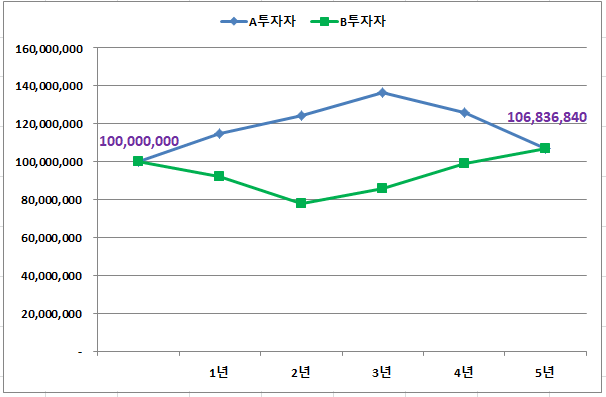

투자자 "A", "B" 는 각각 1억원을 산비탈 펀드에 5년간 거치식으로 투자하여 투자자 "A"는 연차별 수익률로 +15%, +8%, +10%, (-) 8%, (-) 15%의 순서로, 투자자 "B"는( -) 8%, (-) 15%, +10%, +15%, +8% 의 수익률 순서의 투자 결과를 내었습니다.

투자자 "A", "B" 의 차이점은 "A"는 투자 초기 수익률이 좋았고 후기 수익률이 좋지 않았으며 "B"는 반대의 경우인데 5년 후 "A"와 "B" 모두 계좌 평가 잔고 금액은 106,836,840원, 총 수익률 6.83% 로 동일하였습니다.

거치식 투자의 경우 5년간 매 년 수익률 순서가 다르더라도 수익률이 동일하다면 투자성과 역시 차이가 없음을 알았습니다.

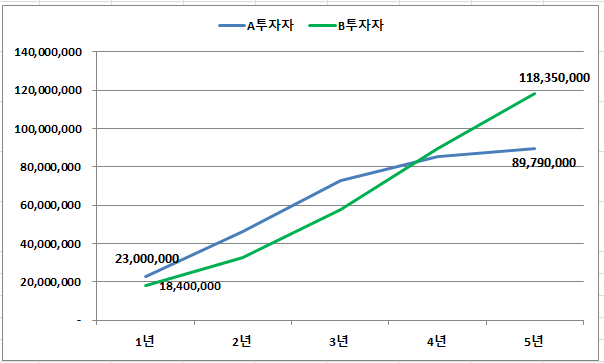

적립식 투자자 "A", "B"는 매 년초 2천만원씩 5년간 적립하여 거치식 투자자와 동일한 수익률 순서로 성과를 내었을 때 투자자 "A" 의 잔고 금액은 89,790,000원으로 원금 1억원 대비 단순 계산하면 (-)10.21%의 큰 손실을 보았고, 투자자 "B" 는 118,350,000원으로 +11.83%의 수익을 얻었습니다.

적립식 투자에 있어 초기 적립금이 작을 때 수익률이 저조하더라도 후기 적립금 규모가 커졌을 때 큰 수익을 내는 것이 훨씬 유리함을 공부하였고 수익률 순서가 매우 중요함을 알게 되었습니다

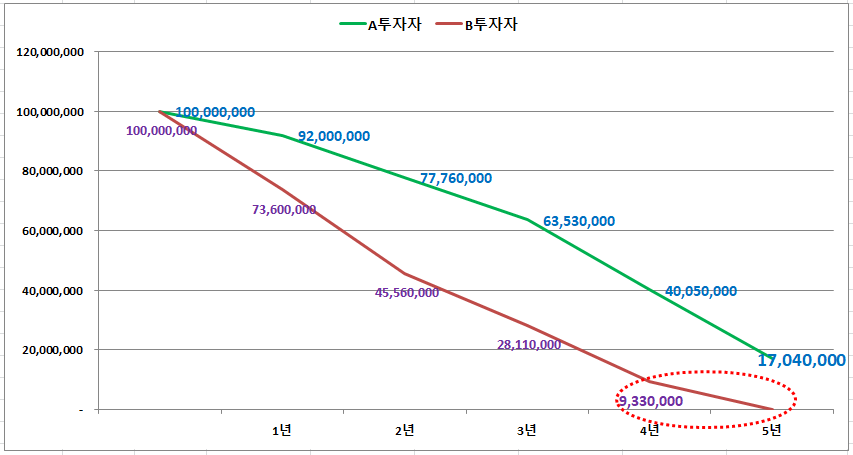

다음은 근로소득을 더 이상 자본 소득으로 이전하지 못하여 거치식이든 적립식 투자가 곤란하여 목돈 1억 원을 매 연초 2천만 원씩 생활비로 인출하고 나머지 금액을 투자하는 경우로 수익률 순서는 상기 거치식, 적립식 투자자와 동일하게 적용하였습니다.

투자자 "A"의 경우 5년간 매 년 2천만원씩 인출하고 잔고 평가금액은 17,040,000원이 남았는데, 투자자 "B" 는 4년간은 매 년 2천만원씩 인출하여 생활비로 사용 하였으나 4년차 이후 잔고가 933원으로 5년차에는 생활비가 0원으로 상당히 곤란한 지경이 되었습니다.

투자자 "A" 의 경우 초기 수익률이 좋아 총 평가 금액은 117,040,000원이고, 투자자 "B"의 경우 89,330,000원으로 "A", "B" 간 금액 차이는 무려 27,710,000원의 차이를 보이고 있습니다.

은퇴자의 경우 적립식 투자자와 반대로 동일 금액을 연금 등으로 인출하여 생활비로 충당할 때 초기 수익률이 대단히 중요함을 일깨워 주는 데이터입니다.

수익률 순서에 따른 거치식, 적립식, 인출식 투자 대응전략?

거치식 투자의 경우(상기 그림 좌) 수익률 순서에 영향은 없지만 5년간 목돈을 투자하여 적립식 투자자 "B"의 성과에 훨씬 못 미치는 총 6.83%, 연복리 평균 1.33%의 수익률로 예금 금리 수준의 저조한 성과를 내었습니다.

미국 주식 시장처럼 10년 이상 장기간 우상향 하는 시장에서의 거치식 투자는 큰 성과를 내겠지만 Kospi 시장과 같이 등락을 반복하며 장기간 박스권에 머문다면 적합하지 않은 투자 대상이며 진입 시점의 중요성과 적절한 수익의 정산 및 매 년 수익률이 낮더라도 잃지 않는 투자의 중요성이 강조되는 투자 방법입니다.

적립식 투자의 경우(상기 그림 우) 수익률 순서는 매우 중요한데 초기 적립금이 작을 때 수익률이 좋다고 마냥 좋아할 것이 아니라 초기에 손실이 나더라도 금액이 적으니 손실이 작고, 더 저렴한 가격에 추가 매수할 수 있다는 생각으로 연금계좌, IRP, ISA 계좌 등을 활용하여 절세전략과 함께 적극적인 매수에 임하여 장기투자 성과를 극대화하는 것이 바람직하다고 봅니다

거치식이든 적립식이든 아직 발생하고 있는 근로소득을 지속적으로 키워가며 적극적으로 자본으로 이동하여 시간이라는 자본을 최대한 활용한다면 반드시 좋은 성과를 낼 수 있는 기회가 얼마든지 있을 것이라 봅니다.

거치식이나 적립식 투자자는 근로소득이나 다른 소득이 있는 경우가 대부분이지만 은퇴 후 다른 소득이 없이 그동안 모아둔 돈은 생활비로 인출하며 투자하는 경우 수익률 순서에 따른 리스크가 가장 큰 투자 기간이며 까딱 잘못하면 헤어날 수 없는 치명적 리스크에 직면할 수도 있을 것입니다.

소득이 없는 가운데서 화폐가치 하락, 인플레 리스크에 100% 노출되면서 그나마 모아 놓은 작은 돈마저 수익률 리스크에 노출되어서는 안 될 것입니다.

많든 적든 몸뚱이 노동소득이 유지되고 있을 때에는 일시적 손실이 나더라도 더 저가에 추가 매수할 기회가 있기에 등락을 반복하며 장기적으로 우상향 하는 성장주 등에 적극적으로 투자하여야 할 것이지만, 생활비로 인출하는 경우의 투자는 철저히 원금을 잃지 않는 리스크 관리가 최우선이 되어야 할 것입니다.

그렇다고 예금으로만 운용하자니 무섭게 상승하는 물가지수, 인플레 리스크에 그대로 노출되어 실질적인 화폐가치는 반토막 나니 투자 상품을 배제하기도 어려울 것입니다.

배당주, 리츠주, 채권, 안정성장주, 예금 등 인컴 위주로 자산배분을 하고 최소한 인플레 리스크는 방어하고 알파의 수익을 노려 보아야 할 것입니다.

각자 처해진 상황에 맞는 대응 전략을 수립하고 생각해 보는 계가기 되었으면 합니다.

함께 공부해 볼 만한 관련 글

[ 현명한 투자자 ] - 예금이자 3.6% SPY 배당수익률 1.46% 연금 투자 선택?

[ 화폐가치 하락률 방어 방법? ] - 화폐가치 계산 인플레이션 및 수익률 리스크 헷지전략

[ 금융종합소득세 & 미국 주식 세금공부 ] - 금융소득 종류(이자, 배당, 연금, 양도소득) 별 세금 공부

[ 가장 유리한 금 투자 방법은? ] - 금투자 쉽고 싸게 매수하는 방법(KRX 금시장, 골드뱅크, ETF)