내 연금 조회 연금저축 퇴직연금 수익률 수수료 비교

은퇴할 시기는 아직 많이 남았고 일상이 바쁘기만 하다 보니 대부분 투자자들이 노후를 대비하는 상품인 개인연금 퇴직연금, IRP 등 장기상품을 금융기관에 맡겨놓고 방치 수준으로 관리하고 있을 것입니다.

방치하고 관심밖에 있는 사이 금융기관은 신규고객 유치에만 열을 올리지 기존 고객 투자수익률 올리기엔 전혀 관심이 없고 오직 고리채 수수료만 챙기고 있습니다.

신규고객 유치에 열을 올릴 수 밖에 없는 것이 개인연금이나 퇴직연금은 상품 특성상 20대 초반에 가입하여 사망할 때까지 운용하는 장기 상품으로 70년 이상 수수료를 챙길 수 있는 상품이기 때문입니다.

개인연금의 경우 최근에는 유아시절부터 가입을 하니 사실 100여년 수수료를 따박따박 챙길 수 있는 금융기관 입장에서 이보다 더 좋은 꿀 빨기는 없는 것이지요

그렇다면 개인연금, 퇴직연금을 잘 운용하여 투자자에게 장기적으로 안정적 수익을 안겨주어야 할 것인데 그 실태를 살펴보고 대책을 세우시기 바랍니다

연금저축 수익률 수수료율 비교

연금저축, 퇴직연금은 기간별 수익률, 수수료를 공시하도록 하고 있습니다

금융감독원 -> 통합연금포털 -> 연금상품 비교공시(연금저축, 퇴직연금 비교공시)를 통해 누구나 조회해 볼 수 있습니다

은행권 연금저축 2022년, 3~10년 장기수익률 및 3~10년 장기 수수료율 비교 내용입니다.

겨우 1% 남짓 심지어 마이너스 수익률을 기록하고 있으며 장기 수수료는 수익률보다 더 많이 징수해 가고 있는 실태입니다.

잠시 창구에서 제대로된 설명도 없이 판매하거나 비대면으로 수분 내로 가입을 시켜놓고 100여 년간 이렇게 꿀을 빠는 것이 개인연금, 퇴직연금 상품입니다.

은행 에금 적금만도 못한 투자수익률을 기록하고 있습니다.

주식 등 투자상품 위주로 운용하는 자산운용의 경우 더 심각한 투자수익률을 기록하고 수수료는 고리채로 징수하고 있습니다

2022년 글로벌 증시 하락기라 어쩔 수 없는 건가요?

아닙니다.. 그냥 방치하고 리스크 관리를 전혀 하지 않는다는 것이죠.. 내 돈이면 이렇게 관리하겠습니까?

마이너스 20~47%의 손실을 내고도 수수료는 1.1 ~ 1.77% 받아가고 있습니다

금융감독원은 무엇하고 있습니까?

수수료 체게가 성과보수 체계로 바뀌어야 한다고 봅니다

손실을 내면 금융기관이 변상해 주고 수익을 내면 성과보수로 말이죠.. 플러스 100% 수익 내고 10% 수수료 내도 아깝지 않을 것입니다

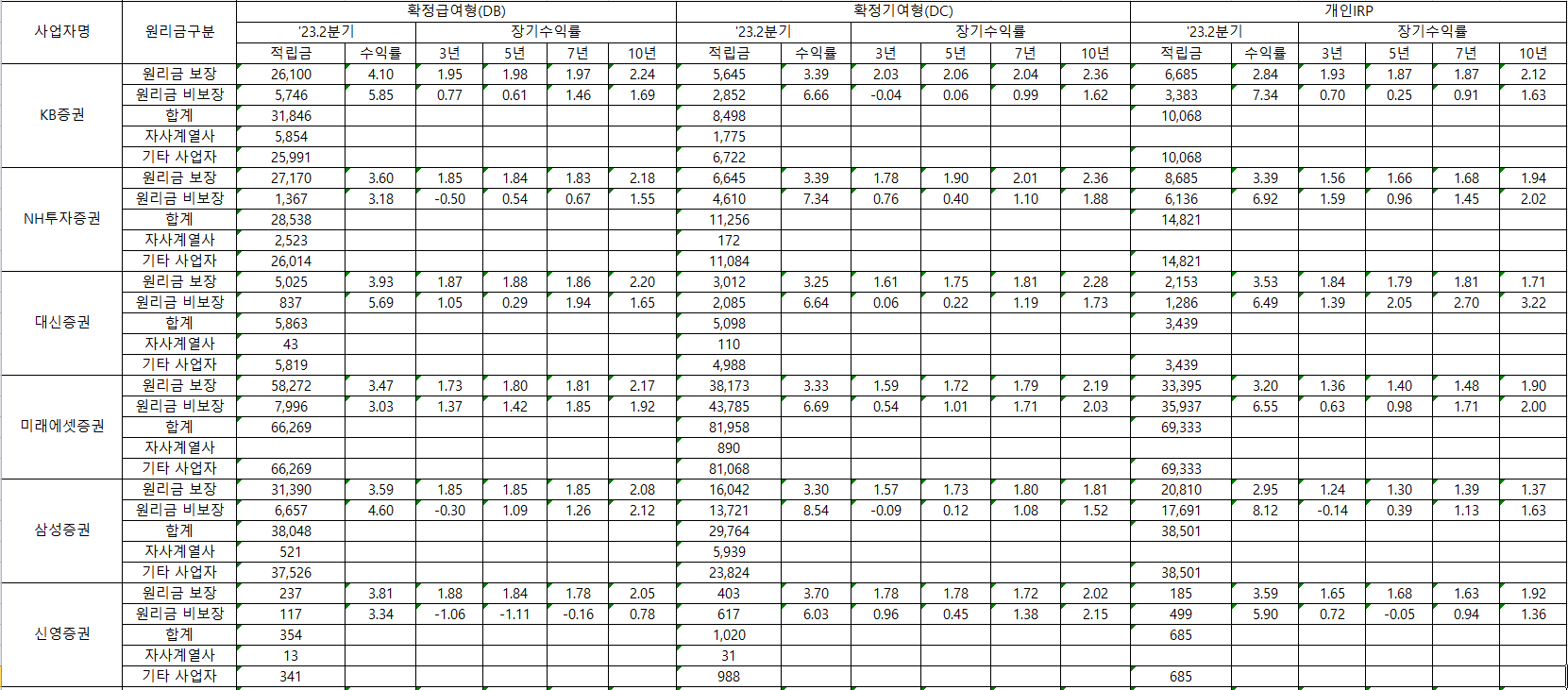

퇴직연금 수익률 및 수수료율 비교

잘 보이지 않을 수 있는데 퇴직연금 수익률 역시 개인연금저축 수익률과 비슷하게 운용되고 있고 수수료는 더 많이 챙겨가고 있습니다.

투자자들이 당장 월급 나오고 월급이 끊기는 은퇴시기가 현실화되지 않으니 피부에 와닿지도 않을 수 있지만 심각히 당신의 노후를 위협하고 있습니다.

5,000만 원 투자 기준으로 주요 은행 퇴직연금 연간 수수료를 통합연금포털 퇴직연금 비교공시를 통해 조회하여 보았습니다

연간 퇴직연금 수수료는 금융기관에 따라 30만 원 ~ 35만 원을 받아가고 있습니다

개인연금, 퇴직연금 상품 특성상 40 ~ 50년 이상 적립하고 10~ 20년 수령하는 기간 약 70~80년 간 이렇게 많은 수수료를 징수하는 것입니다

개인연금 퇴직연금 활용

개인연금이나 퇴직연금 상품은 두말할 것 없이 급여가 끊기고 소득이 없는 기간 동안 노후에 사요 할 마지막 보루인 생활자금일 것입니다

직장에 재직하고 있는 동안 연말정산 시 소득공제 및 세제혜택을 받기 위한 목적일 것입니다.

여기 정도 생각하고 막연히 가입하고 방치하고 있는 것이죠

이런 식으로 운용을 엉망으로 하고 수수료만 챙겨가고 있어 퇴직연금, 개인연금 계좌를 다른 금융기관으로 이전할 수 있는 제도가 도입되었고 2023년 7월부터는 운용하는 상품을 지정하고 만기 시 변경하지 않으면 기존 지정 상품으로 운용한다는 퇴직연금 디폴트제도가 도입되었습니다

연금계좌 이전이나 퇴직금 디폴트제도를 적극 활용하여 나에게 좋은 수익을 제공해 주고 수수료는 적게 받아가는 금융기관의 상품을 적극 이용해야 할 것입니다.

개인연금 퇴직연금 및 금융 IQ 향상을 위한 글

퇴직연금 디폴트제도, 화폐가치 계산, 인플레이션 및 수익률 리스크, 거치식,적립식 투자와 생활비 인출시 수익률 리스크 헷지전략에 대한 지난 글입니다

금유감독원 통합연금포털 "내연금조회" 를 통해 향후 개인연금, 국민연금,퇴직연금 등 가입한 상품의 연금 수령시기, 연금금액, 기간 등을 살펴보고 노후 재무설계 및 절세전략을 함께 고민해 보시기 바랍니다

나 자신이 모르면 그냥 당할 수밖에 없습니다

모르고 번 돈은 내 돈이 아닙니다.. 그것은 번 것이 아니라 운 좋게 얻어걸린 것이고 금방 내 주머니에서 달아날 돈입니다

"권리 위에 잠자는 자는 구제해주지 않습니다"

틈틈이 공부하여 금융 IQ를 향상하시기 바랍니다.

퇴직연금 IRP 계좌 디폴트옵션제도 운용상품 적용

퇴직연금 IRP 계좌 디폴트옵션제도 운용상품 적용 12월 9일 국회 본회의를 통과한 "근로자 퇴직급여 보장법" 개정안에 따라 2023년부터 퇴직연금 사전 지정 운용제도(디폴트옵션 제도)가 도입되는

sanvital.tistory.com

개인퇴직연금(IRP),개인연금계좌 활용 절세 전략

개인퇴직연금(IRP),개인연금계좌 절세 혜택(세액공제,과세이연,연말정산) 노후설계 수단인 개인퇴직연금(IRP) 및 개인연금 계좌를 활용하여 연말정산 세액공제, 과세이연을 통한 연금 수령시 절

sanvital.tistory.com

금융감독원 통합연금포털 내연금조회 재무설계

금융감독원 통합연금포털 내연금조회 정보를 활용한 노후 재무설계 꾸뻑!! 안녕하세요? Let's go! rich together!! 산비탈 사는 이야기 산비탈입니다. 모두들 연금은 많이 적립하고 계시나요? 소득은

sanvital.tistory.com

화폐가치 계산 인플레이션 및 수익률 리스크 헷지전략

화폐가치 계산해 보고 인플레이션 및 수익률 리스크 헷지전략 수립 최근 미국, 대한민국 등 글로벌 모든 국가의 소비자물가지수(CPI)는 무섭게 치솟고 있어 FED에서도 인플레이션 안정을 최우선

sanvital.tistory.com

거치식 적립식 투자와 생활비 정액 인출 수익률 리스크

거치식 적립식 투자와 생활비 정액 인출 수익률 순서 리스크 목돈 1억원을 거치식으로 투자하는 경우와 연 2천만원씩 5년간 총 1억원을 적립식 투자하는 경우, 그리고 은퇴 등으로 근로소득 등이

sanvital.tistory.com